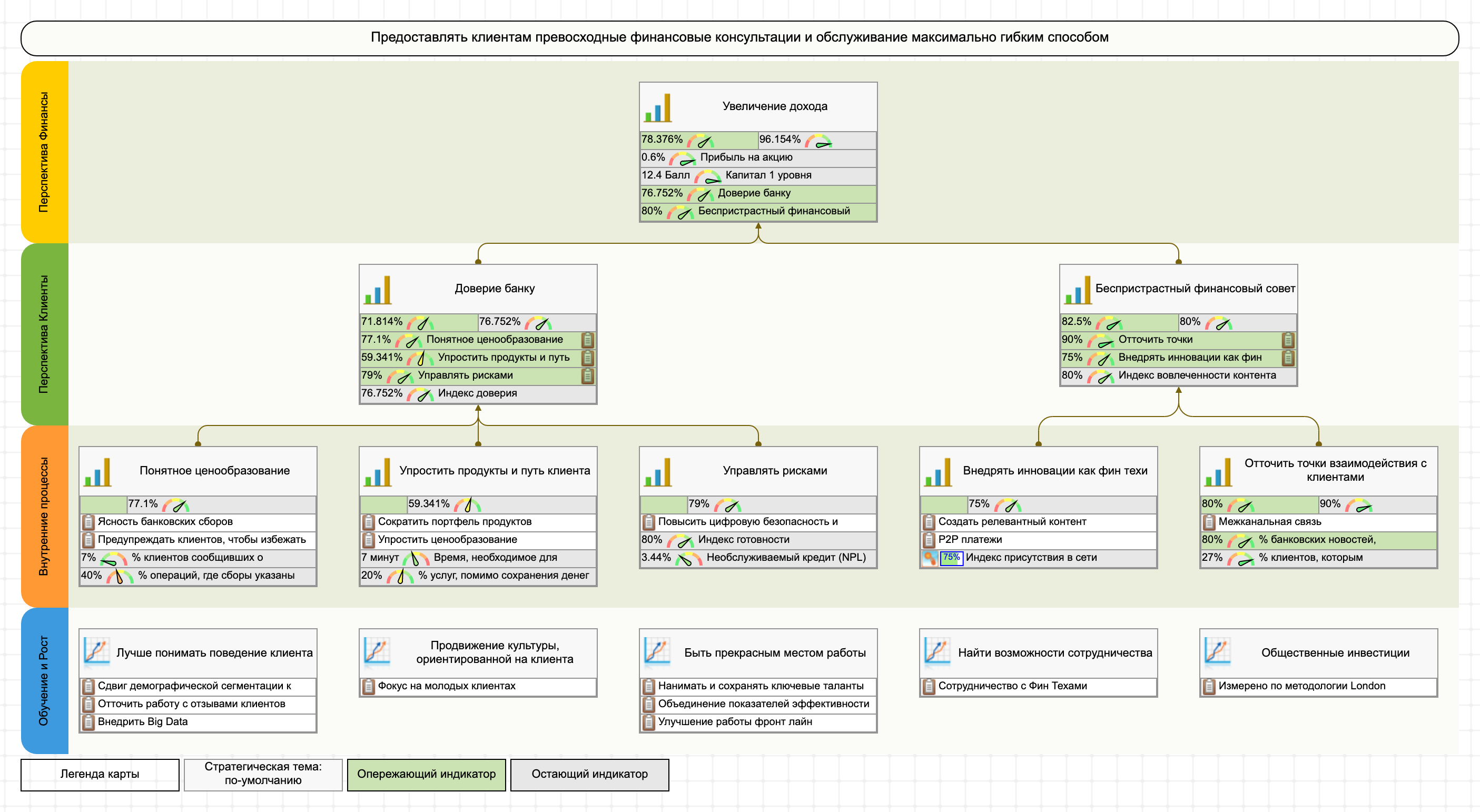

Банковская стратегия больше не может основываться исключительно на финансовых индикаторах. В этой статье мы создадим ССП для типичного розничного банка. Мы проанализируем последние тренды, возможные варианты стратегий и релевантные KPI.

Содержание статьи:

![]()

Любой бизнес основывается на доверии, и в этом отношении банки теряют очки. Их основными соперниками являются финтех-компании. Узнать больше >

![]()

Формулирование стратегии, финансовые цели и KPI, KPI клиентской перспективы, внутренняя перспектива, перспектива обучения и роста. Узнать больше >

Новейшие задачи, стоящие перед розничными банками

Краткий обзор новейших задач, стоящих перед розничными банками.

Любой бизнес основан на доверии, и в этом отношении розничные банки теряют очки.

Их основными соперниками являются финтех-компании:

- Посредством приложений для смартфонов и современных сайтов они предоставляют лучший пользовательский опыт.

- Предлагают более прозрачные и нередко более выгодные цены. Для примера можем привести денежные переводы, темп восприятия которых для финтех-компаний 1 вырос в 2017 году на 50%. Предполагается, что в следующие периоды он возрастет на 67%.

- Зарабатывают доверие клиентов 2 давая непредвзятые финансовые советы на отличных онлайн-ресурсах.

- Понимают потребности и поведение клиентов 3 более эффективно и быстро посредством Big Data.

Розничные банки:

- По-прежнему обладают силой бренда и офлайн-присутствия.

- По-прежнему занимают нишу “безопасного хранения денег”.

Какую стратегию может разработать организация для решения этих задач? Как можно описать и распространить стратегию по всей организации? Как можно успешно реализовать стратегию?

Одним из эффективных методов является использование ССП. Далее мы рассмотрим, какие ключевые цели нужно нанести на стратегическую карту и как отслеживать их достижение при помощи лучших KPI.

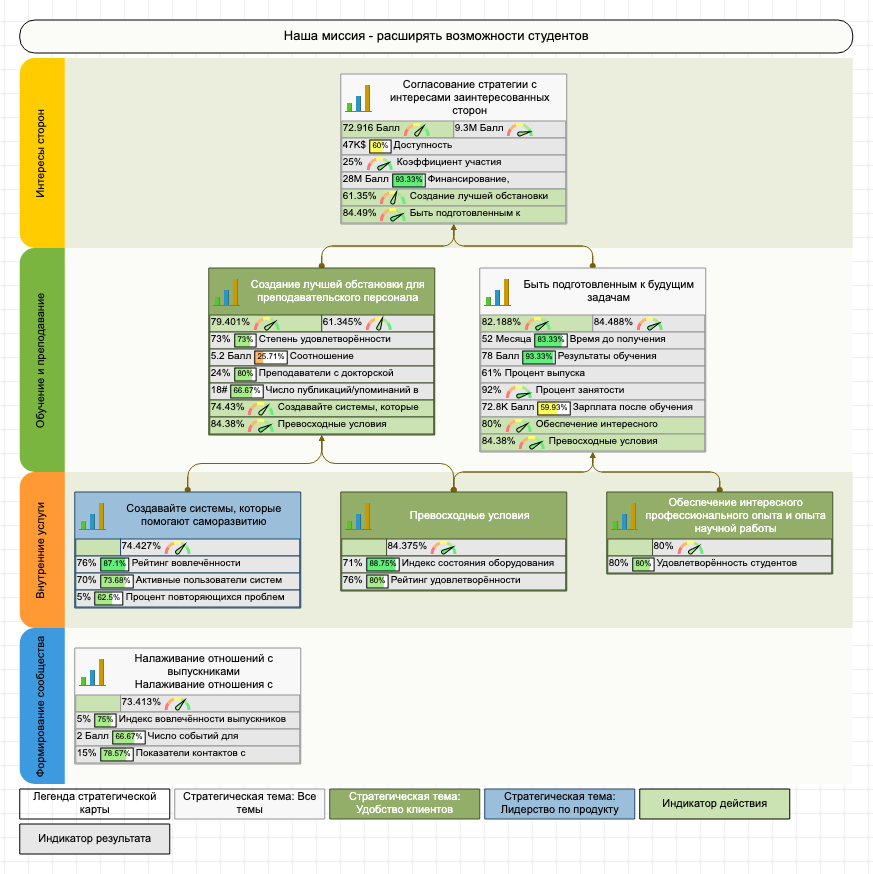

ССП розничного банка с KPI

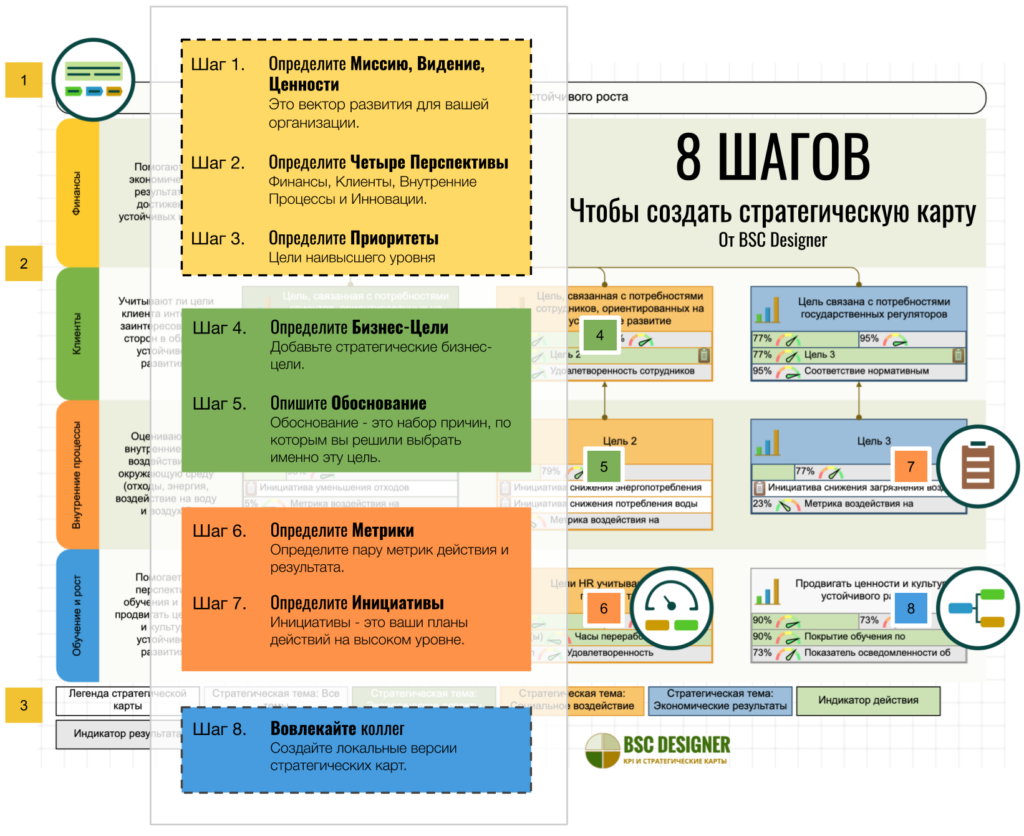

Нанесём на стратегическую карту типичные проблемы, которые были перечислены ранее. Для нанесения целей и их согласования с показателями я буду использовать программу BSC Designer.

Мы будем действовать по следующему плану:

Формулирование стратегии

Вдохновляющая миссия — обязательный элемент стратегической карты. Учитывая новейшие тренды, миссия, сосредоточенная на «безопасном хранении денег» кажется устаревшей. Фокус сместился с предоставления банковских услуг на завоевание доверия и построение более прочных отношений с клиентом.

К примеру, неплохой исходной точкой может стать следующая миссия:

Предоставление клиентам превосходных финансовых услуг и советов наиболее гибким способом

Стратегия розничного банка должна быть сосредоточена на клиенте. Хорошей идеей является демонстрация этого фокуса с самого начала. Например:

- Bank of America не раз формулировал4 свою задачу как «помощь в улучшении финансовой жизни клиентов посредством всех наших связей».

- Barclays выразил похожую идею более динамичным образом: свою цель они сформулировали как «Создание возможностей для роста».

ING пошел ещё дальше: свою миссию они сформулировали так: «дать людям возможность быть на шаг впереди в жизни и в бизнесе». Банк действительно фиксирует и отчитывается о клиентах, которые получили эту возможность (см. справку банка в полном списке показателей ING).

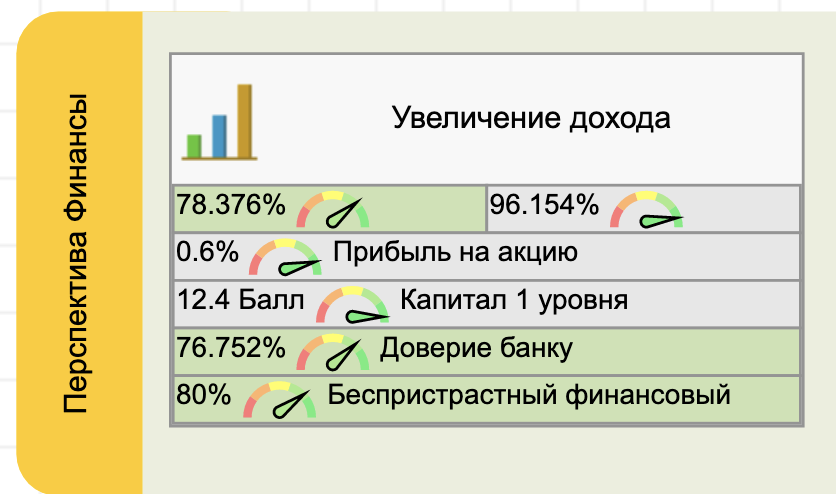

Цели и KPI финансовой перспективы

Финансовые организации уже внедрили сложные KPI финансов, поэтому мы рассмотрим эту тему ![]() кратко.

кратко.

Изначальная стратегическая цель этой перспективы:

- Увеличение дохода или

- Устойчивое развитие

Классическими показателями в этом случае являются:

- Капитал Tier 1 = собственный капитал / RWA (активы, взвешенные по риску). Основной финансовый показатель банка с точки зрения регулирующего органа.

- Доход (контрольные данные крупнейших финансовых организаций)

- Прибыль

- Расходы, не связанные с выплатой процентов; расходы по процентам

Способ расчета этих показателей зависит от банка. Например, KPI стратегии Deutsche Bank сфокусированы на основе индикаторов скорректированных затрат, то есть «расходов, не связанных с выплатой процента, за исключением ухудшения репутации компании и других нематериальных активов, судебных разбирательств и реструктуризации, а также раздела имущества».

Несколько дополнительных показателей будут полезными для лучшего понимания состояния финансового здоровья банка:

- Рентабельность собственного капитала (ROE) = Чистая прибыль (годовая) / акционерный капитал. Метрика показывает, насколько успешно банк использует инвестиции. На ROE похож показатель ROAE — средняя рентабельность собственного капитала.

- Доходы от активов (ROA) = Чистая прибыль (годовая) / всего активов. Показывает, насколько хорошо банк использует свои активы.

- Чистый процентный доход банка (NIM) = (Инвестиционный доход — процентные расходы) / Средняя доходность активов. Показывает, как работают банковские активы.

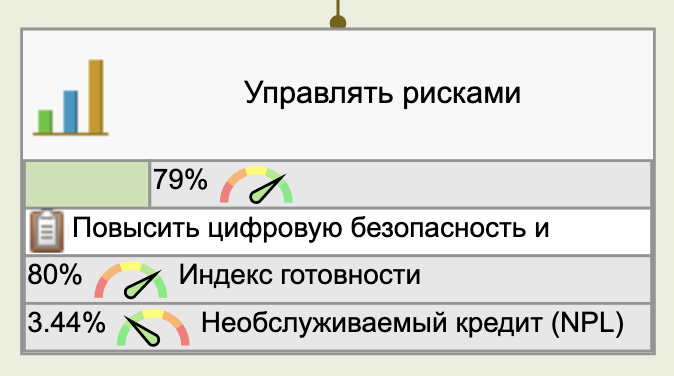

- Проблемный кредит (NPL) = Проблемные кредиты / всего кредитов. Кредит может считаться проблемным, если регулярный платеж по кредиту был просрочен на 90 дней. Контрольное значение зависит от географии. В 2017 году средним мировым значением было 3.44%.

- Чистое списание (NCO) = Общая сумма списанных кредитов / всего кредитов. Показывает процент долга перед банком, который вряд ли будет взыскан.

- Индикатор долгосрочной ликвидности = Всего кредитов / всего депозитов. Показывает способность банка покрывать снятие средств.

- Коэффициент эффективности= Операционные (непроцентные) расходы / чистая прибыль. Показывает расходы как процент от дохода.

Лучший подход к выбору KPI

Лучшим подходом к выбору KPI (включая финансовые) является первоначальное формулирование стратегии с дальнейшим поиском наилучшего способа её измерения. Далее я покажу, как можно пользоваться этим способом, а также предложу систему KPI, которая поможет вам найти наилучшие KPI для большинства задач бизнеса.

Хотелось бы предостеречь профессионалов бизнеса от копирования KPI из длинных списков. Не согласованные со стратегией компании показатели принесут ей больше вреда, чем пользы.

Однако во многих случаях изучение индикаторов других игроков может быть хорошей идеей. По этой причине в конце статьи я представлю список крупнейших банков и ссылок на их KPI.

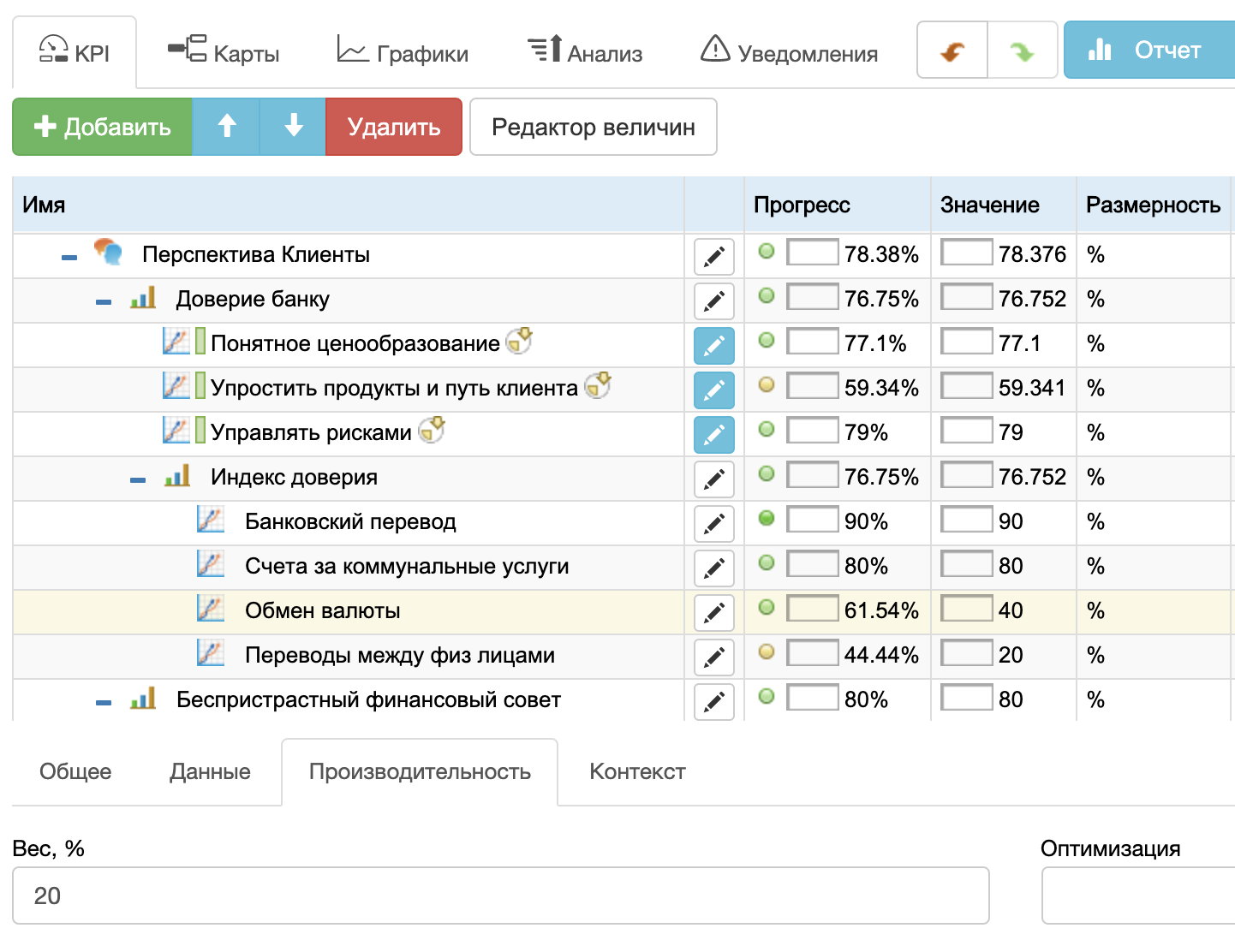

Цели и KPI клиентской перспективы

Целью ![]() клиентской перспективы должен быть ответ на вопрос: «Чего хотят клиенты от нашей организации?» Учитывая сказанное выше, мы можем сформулировать две цели с точки зрения клиентов:

клиентской перспективы должен быть ответ на вопрос: «Чего хотят клиенты от нашей организации?» Учитывая сказанное выше, мы можем сформулировать две цели с точки зрения клиентов:

- Надёжный банк

- Непредвзятые финансовые консультации

Как измерить доверие к финансовой организации?

Можно начать с простого анкетного вопроса:

- “Насколько вы доверяете своему банку по шкале от 0 до 10?”

Также можно создать индекс доверия на основе оценок клиентов по следующим пунктам:

- Компетенция,

- Стабильность,

- Прозрачность и

- Конгруэнтность ценности,

Такую методологию предлагают авторы банковской системы Trust5.

Две основные проблемы подобных индексов:

- Они основываются на восприятии, но не на действии. Даже если люди доверяют банку, деньги они могут хранить в другой финансовой компании.

- По своей природе индекс является показателем результата. Он сообщает нам о том, что уже случилось, но не о том, как изменить ситуацию.

Индекс доверия на основе действий

Если мы хотим решить проблему «восприятия», необходимо формулировать вопросы, которые позволяют сосредоточиться на (более объективной) части доверия, относящейся к действиям: если люди не испытывают доверия к определённым операциям банка, они будут решать свои задачи другим способом.

Числовое представление индекса доверия для вопросов типа:

Какими финансовыми услугами, не предоставляемыми банком, вы пользовались за последние 3 месяца?

В числовой форме ответ можно конвертировать в показатель:

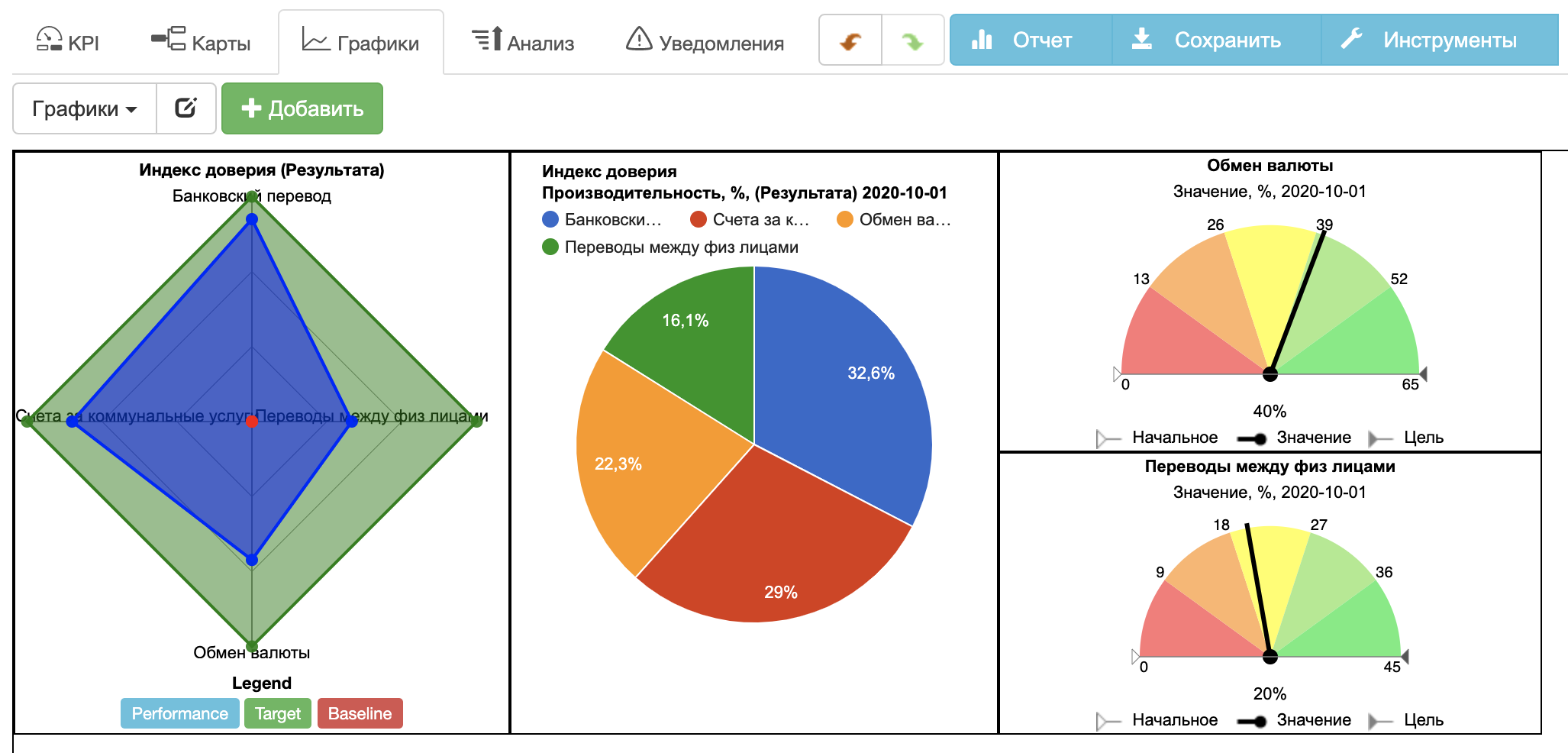

- Индекс доверия, % = операции, предоставляемые банком / общее количество возможностей финансового обслуживания

Во внимание могут быть приняты финансовые операции с различным финансовым весом. Например:

- Банковский перевод (вес равен 40%)

- Оплата коммунальных платежей (30%)

- Обмен валюты (20%)

- Переводы с карты на карту (10%)

Теперь мы можем заполнить каждый пункт соответствующим процентом операции. Если банк выполняет все операции, индекс доверия составит 100%. Рассмотрим реальные цифры:

- Денежные переводы внутри страны — 90% операций выполняется через банк

- Коммунальные платежи SEPA — 80% операций выполняется через банк

- Обмен валюты — 40% операций выполняется через банк

- Переводы с карты на карту — 20% операций выполняется через банк

В данном случае среднее число всех метрик составляет 70%, что равняется индексу доверия банка.

Другие клиентские показатели

Разумеется, мы можем отслеживать классические клиентские показатели, например, индикаторы, предлагаемые для банковской сферы компанией PWC:

- Охват клиентуры

- Удержание клиентов

Хотя наличие этих метрик на корпоративной панели инструментов является полезным, проблема заключается в том, что по своей природе они являются показателями результата. Например, падение индекса удержания клиентов может красноречиво сообщать об ухудшении репутации, однако управляющие узнают об этом слишком поздно.

Измерение цели беспристрастного финансового консультирования

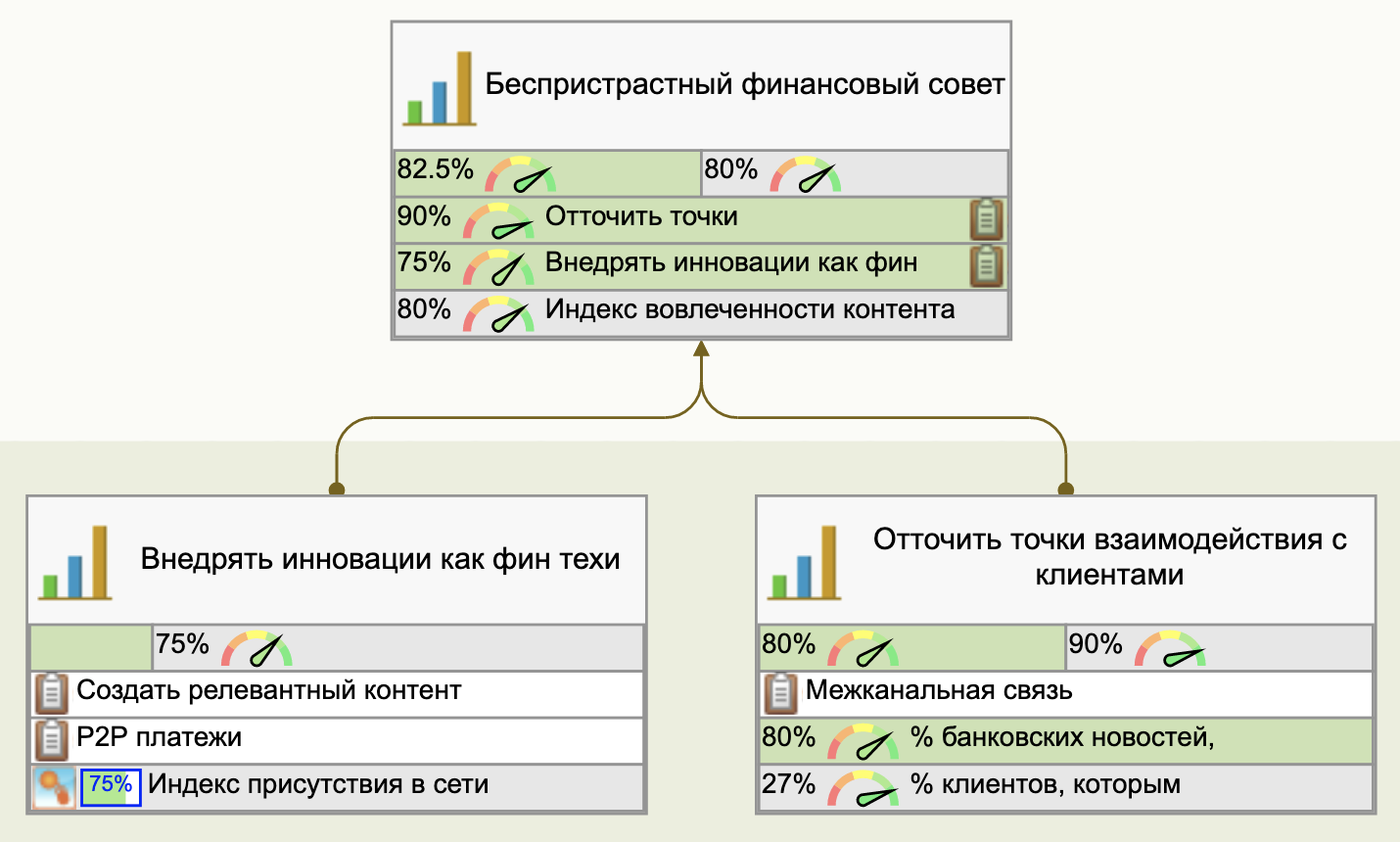

Как насчет цели «Беспристрастное финансовое консультирование»? Её показатели действия будут связаны с индикаторами результата «внутренней» перспективы.

Как насчет показателя результата? Как можно подтвердить, что клиенты обращаются в банк за финансовой консультацией?

Показатель результата будет зависеть от «внутренней» перспективы.

Вместо того, чтобы искать показатели краткосрочного результата, необходимо понять долгосрочное влияние целей с точки зрения внутренней перспективы.

Для примера приведу цель из внутренней перспективы “Внедрять инновации как в финтех-компаниях”. Она связана с целью “Непредвзятое финансовое консультирование” из перспективы клиентов. Одной из предложенных инициатив для цели “Внедрять инновации как в финтех-компаниях” является “Создание релевантного контента”. В контексте “Создания релевантного контента” мы можем использовать два индикатора результата:

- Показатель краткосрочного результата (результат процесса), например, количество квалифицированных публикаций в блоге (количество подходящих слов, релевантные темы, хороший стиль письма), создаваемых ежеквартально.

- Показатель долгосрочного результата: индекс вовлечения, который может включать показатели социальных медиа, например, время чтения, % повторных публикаций и лайков.

Показатель краткосрочного результата скажет банку о том, создала ли команда хороший контент. Показатель долгосрочного результата укажет на влияние в долгосрочной перспективе.

Следуя этой логике, мы можем согласовать Индекс вовлеченности в контент (показатель долгосрочного результата для «Для создания релевантного контекста») в качестве индикатора результата цели “Беспристрастное финансовое консультирование”.

Пример расширения финансовых возможностей

ING является отличным примером того, как банк может на практике реализовать идею непредвзятой финансовой консультации. Компания фокусирует свою деятельность на расширении финансовых возможностей, которое осуществляется посредством различных инициатив от помощи глухим клиентам до предоставления инструментов прогнозирования.

“Количество клиентов, которые ощутили расширение финансовых возможностей,” указывается среди нефинансовых показателей банка и в годовом отчете.

Различные типы клиентов

Также имеет смысл проанализировать, кем являются клиенты банка.

Например, в отчете Bank of America сообщается о трёх основных типах клиентов:

- люди,

- компании и

- институциональные инвесторы.

Цели и KPI внутренней перспективы

Во ![]() внутренней перспективе мы рассмотрим, как могут быть реализованы потребности клиентов.

внутренней перспективе мы рассмотрим, как могут быть реализованы потребности клиентов.

Внутренние инициативы для реализации цели «Надёжный банк»

Согласно отчету EY, основными факторами доверия, по мнению клиентов, являются:

- Прозрачные банковские сборы

- Комплексность предоставляемых продуктов

- Безопасность данных

Таким образом, банк должен сосредоточиться на этих факторах.

Прозрачная ценовая политика

Первую цель можно сформулировать как:

- Прозрачная ценовая политика

Инициативы:

- “Прозрачность банковских сборов”,

- “Побуждать клиентов избегать комиссий”.

Думаю, информация о ценах большинства банков уже доступна, однако здесь мы говорим об упрощения доступа к этой информации в нужный момент.

Попробуйте ответить на вопрос:

Будучи клиентом банка, приходилось ли вам видеть в ежемесячном отчете некий «сбор», происхождение которого было вам непонятно?

Именно с этой точки зрения финтех-компании гораздо более понятны клиентам. Сравните осуществление денежного перевода посредством типичного приложения подобной компании и банковского перевода:

- Приложение рассчитывает и показывает сумму комиссии до осуществления операции.

- В случае банковского перевода вы увидите сумму комиссии лишь через несколько дней после проведения операции.

То же можно сказать и о других сборах. Финтех-компании умеют напрямую сообщать свои условия, например:

Если вы используете эту карту 3 раза в течение квартала, для вас она будет бесплатной.

Они также сообщают о предстоящих платежах и объясняют, как их избежать. Для банка это представляется прекрасной возможностью стать более прозрачными для клиентов.

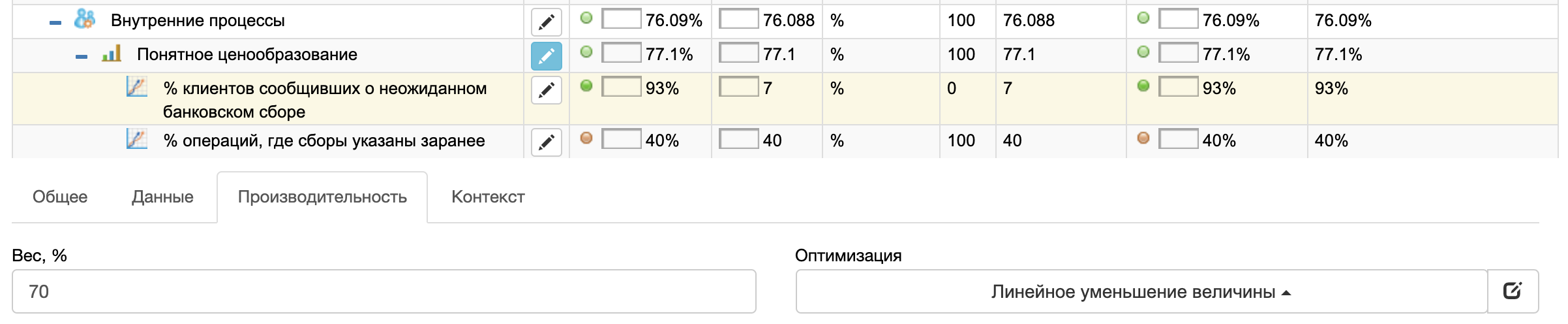

Как банк может измерить результаты достижения этой цели? Мы можем измерить результат процесса реализации, например:

- % операций, сумма комиссий которых видна до их проведения

Или мы можем сделать ещё лучше, связав этот индикатор с вопросами о комиссиях, поступающих в колл-центр:

- % клиентов, сообщивших о неожиданном банковском платеже

В этом случае показатель следует логике “чем меньше, тем лучше”. Для достижения цели «Прозрачная ценовая политика» мы должны минимизировать значение этого индикатора. Соответственно, чем меньше проблем, связанных с комиссиями, возникают у клиентов, тем лучше реализуется цель.

В моём случае BSC Designer производит для меня все необходимые вычисления.

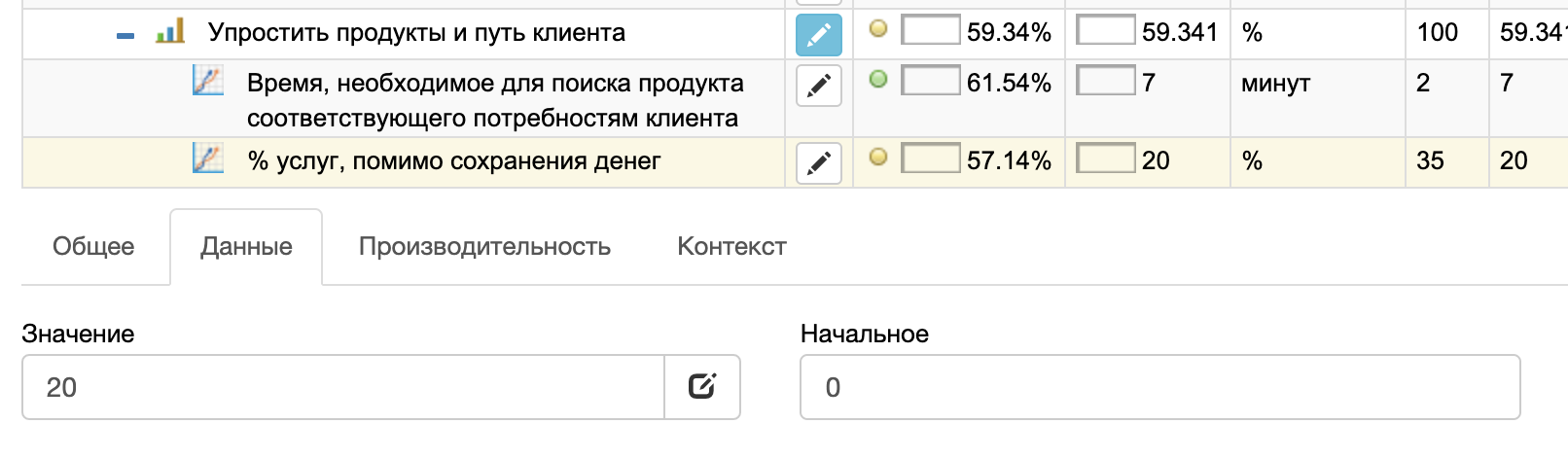

Упрощение продуктов и сокращение пути клиента

Упомянутая раньше проблема комплексности может быть трансформирована в цель «Упрощение продуктов и сокращение пути клиента», обладающую двумя инициативами:

- Сокращение портфеля продуктов

- Упрощение цены

Как упоминалось ранее, комплексность является важным фактором вовлечения клиентуры. Что такое комплексность в розничном банкинге? Банки склонны перегружать портфели похожими продуктами, которые трудно сравнивать и противопоставлять.

Когда компания Apple столкнулась с похожей проблемой комплексности продуктовой линейки, Джобс спросил топ-менеджеров: «Какой продукт я посоветую друзьям?» Не получив удовлетворительного ответа, он сократил количество продуктов на 70%.

Как измерить комплексность портфеля и путь клиента? Некоторые стандартные подходы обсуждались в статье, посвященной комплексности:

- Изменяйте время. Время, которые тратят менеджеры на подбор подходящего клиенту продукта. Время, которое клиенты тратят на выбор наилучшего продукта.

- Измеряйте связи/компоненты/уровни. На то, чтобы объяснить предложение, ушла одна страница? Содержит ли объяснение множество ссылок на условия, которым необходимо соответствовать, чтобы получить продукт или получить его бесплатно?

- Отслеживайте «Длину кратчайшего сообщения» (именно об этом спрашивал Стив Джобс, задавая вопрос «Что я посоветую друзьям?»). Как много слов требуются менеджеру для объяснения деталей предложения?

и

Ещё один показатель успешной реализации цели «упрощения продуктов»:

- % услуг, не относящихся к безопасному хранению денег.

Если стратегия упрощения портфеля продуктов будет успешно реализована, менеджеры заметят желание клиентов получать нестандартные банковские услуги (не относящиеся к безопасному хранению денег).

Цель управления рисками

Ещё одним аспектом успешной реализации цели «Надёжный банк» является цель управления рисками, обладающей инициативой «Повышение кибербезопасности и безопасности данных». Большинство банков проводят регулярную оценку рисков для выявления потенциальных угроз и уязвимостей.

Как измерить кибербезопасность? Очевидно, мы хотим не просто подсчитывать число инцидентов, но сосредоточиться на плане их предотвращения. Я рекомендую банкам воспользоваться одним из фреймворков измерения кибербезопасности (вероятно, его посоветует регулирующий орган), например, фреймворк NIST. Показатель индекса для стратегической карты можно сформулировать так:

- Индекс готовности стратегии кибербезопасности

С точки зрения стратегии кибербезопасности, хорошей идеей является внедрение отчетности по потенциальным сбоям.

Кроме того, мы можем отслеживать финансовые риски, связанные с базовыми банковскими сервисами:

- Проблемный кредит (NPL)

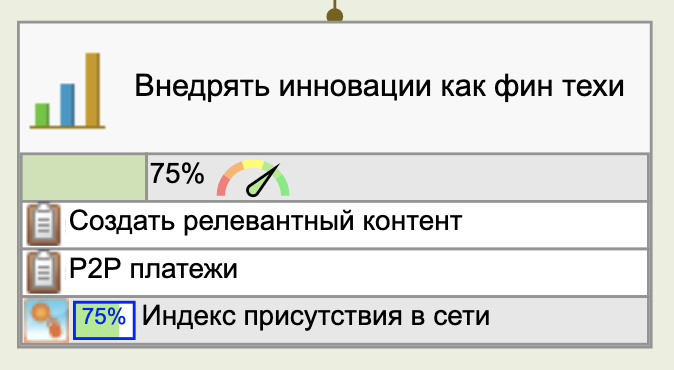

Внедрение инноваций как в финтех-компаниях

Безусловно, подобные компании доносят свои сообщения до клиентов успешнее, чем традиционные финансовые организации.

Одной из возможных инициатив в области улучшения может быть:

- Создание релевантного контента

Измеряется посредством:

- Индекс онлайн-присутствия (основывается на созданных квалифицированных публикациях в блогах и других подобных метриках социальных сетей)

Другие инициативы могут быть согласованы с этой целью после проведения SWOT- или Gap-анализа какого-либо продукта.

Для примера я добавил P2P-переводы. Их освоил Bank of America (см. отчет перед акционерами за 2017 год), однако крупнейшие испанские банки продолжают проигрывать эту битву финтех-компаниям.

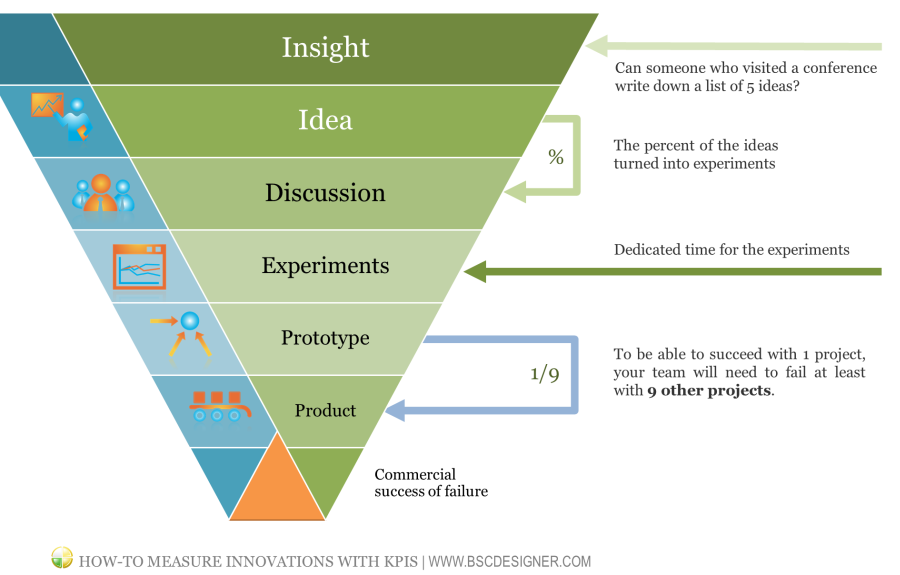

Говоря о задаче внедрения инноваций в целом, хочу отметить необходимость использования банками более гибкого фреймворка инноваций.

“Более гибкий” в этом случае означает систематическое заполнение пула идей и их преобразование в протестированное предложение с прототипом.

Несколько конкретных KPI для измерения инноваций.

Основные точки взаимодействия с клиентами

Как «Внедрение инноваций как в финтех-компаниях», так и «Основные точки взаимодействия с клиентам» согласованы с целью клиентской перспективы «Непредвзятое финансовое консультирование».

Ранее мы рассмотрели задачу внедрения инноваций. Она имеет дело с предоставлением клиентам информации и продуктов, которые удовлетворяют их нуждам.

При этом обладания отличным контентом недостаточно. Даже лучшая информация должна быть доставлена до клиентов правильным образом:

- Молодое поколение предпочитает не посещать отделение банка.

- Вероятно, менеджеру будет удобно позвонить клиенту по телефону, однако это не впечатлит потребителей, разбирающихся в технологиях.

Финтех-компании постоянно взаимодействуют с клиентами посредством приложений или сайтов.

Стоит ли банкам придерживаться того же тренда? Это зависит от многих факторов. Необходимо начать с анализа точек взаимодействия с клиентами и разработать план улучшений.

Как найти правильные KPI для цели точек взаимодействия? Можно следовать следующему алгоритму:

- Сформулируйте профиль целевой группы банка.

- Найдите аналитические данные по предпочитаемым средствам коммуникации целевой группы (телефон, социальные сети, электронная почта и т.д.)

- Сравните предпочтения каналов коммуникации со способностью банка их использовать и с фактическими данными по их использованию.

Например, целевой группой банка являются молодые клиенты, предпочитающие получать новости в социальных сетях.

В этом случае вашими показателями могут стать:

- % новостей банка, опубликованных в соцсетях (показатель действия)

- Среднее количество просмотров и вовлеченность (показатель результата)

- % клиентам, которым «нравится» страница банка в соцсетях (показатель результата)

Хорошей идеей является сравнение показателей взаимодействия в соцсетях с другими средствами коммуникации (например, процент открытий и рейтинг кликов для электронной почты), а также с подобными индикаторами финтех-компаний (количество установок приложения, лайки страниц и т. п.) Дополнительные идеи для показателей вы найдёте в статье о социальных показателях.

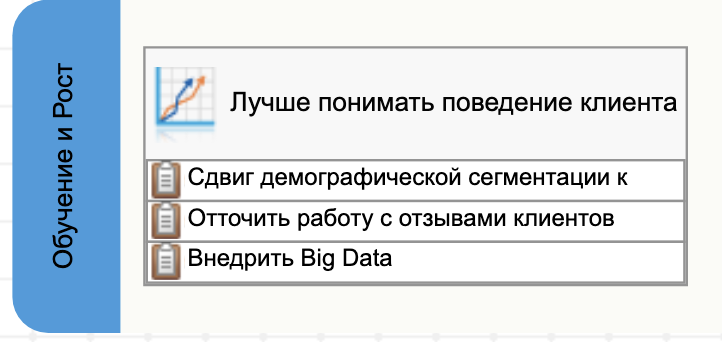

Перспектива обучения и роста

Анализируя выводы отчетов EY и стратегии крупнейших банков, мы можем выделить следующие цели для перспективы ![]() Обучения и роста:

Обучения и роста:

- Лучшее понимание поведения клиентов

- Продвижение культуры, сосредоточенной на клиентах

- Создание отличного рабочего места

- Нахождение возможностей сотрудничества

- Инвестиции в общество

Эти цели способствуют выполнению задач внутренней перспективы. Мы можем согласовать их со стратегической картой или поместить их на карту без каких-либо связей, тем самым подчеркивая, что достижение этих целей является фактором успеха для реализации задач внутренней перспективы.

Рассмотрим каждую из этих целей по отдельности и попробуем найти их показатели.

Лучшее понимание поведения клиентов

В течение долгого времени банки использовали классическую демографическую модель, которая включала такие параметры, как возраст и благосостояние клиента.

Она работала несколько десятилетий назад, когда средний клиент всю жизнь прорабатывал в одной компании, не покупал онлайн и редко выезжал за рубеж.

Теперь лучшим подходом является анализ финансовых и технических привычек клиента, а также его образа жизни в целом.

Необходимые технические средства для этого предоставляют большие данные, однако их недостаточно для накопления большого количества информации. Менеджер банка должен уметь задавать верные вопросы специалисту по данным.

С точки зрения измерения производительности, усилия, связанные с большими данными, могут быть представлены в количественной форме и измерены. Конкретные примеры показателей вы найдёте в статье, посвященной “KPI инициатив в области Big Data”.

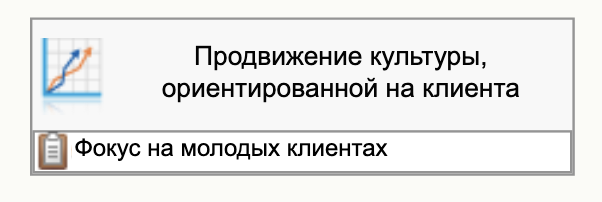

Продвижение культуры, сосредоточенной на клиентах

Культура, сосредоточенная на клиентах, заключается в выработке моделей поведения, сконцентрированных на удовлетворении нужд клиентов вместо достижения краткосрочных целей или удерживания показателей производительности в зелёной зоне.

Для внедрения подобной культуры в финансовой организации я рекомендую начать с двух точек роста:

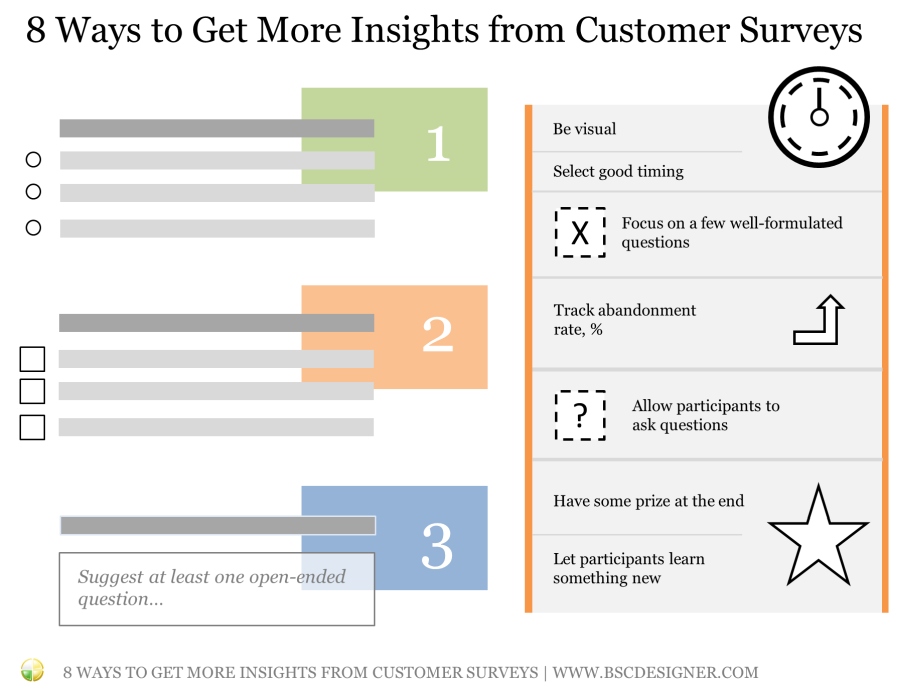

Точка роста 1: Улучшение способности слышать своих клиентов

Вероятно, компания уже использует систему регулярного получения обратной связи от клиентов. Задача состоит в обновлении системы таким образом, чтобы она соответствовала современному быстро меняющемуся миру. Конкретными советами на эту тему я делился в статье, посвященной опросам клиентов.

Точка роста 2: Изменение культуры измерения производительности таким образом, чтобы результат труда сотрудников не оценивался при помощи плохо продуманных KPI.

То, насколько вредными могут быть плохие KPI, мы могли видеть на примере компании Wells Fargo. Плохие KPI смещают фокус внимания сотрудников с «обслуживания клиентов» на «поддержание нужных значений KPI». Решением является замена старых привычек измерения производительности новыми, более эффективными моделями. Подробно мы обсуждаем эту тему в статье “5 шагов к внедрению хорошей культуры производительности”.

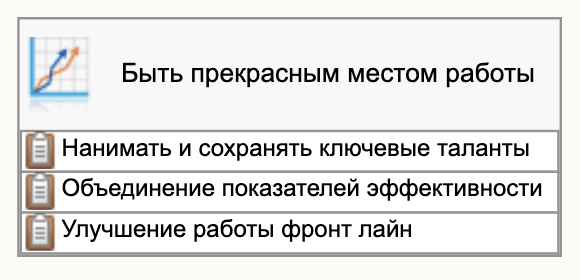

Создание отличного рабочего места

Стратегии всех финансовых организациях, проанализированных мной для этой статьи, содержат цели, связанные с управлением персоналом.

С этой точки зрения цели банка схожи с целями любого другого бизнеса: привлечь, развить, удержать таланты.

Задачи и показатели сферы HR были детально проанализированы в статье о “KPI и стратегической системе показателей HR”. Я рекомендую связать банковскую стратегию высшего уровня с системой показателей HR, как это описывается в статье.

Используя BSC Designer для автоматизации ССП, мы можем легко сделать это посредством создания индикатора и его связывания с соответствующей метрикой в системе HR.

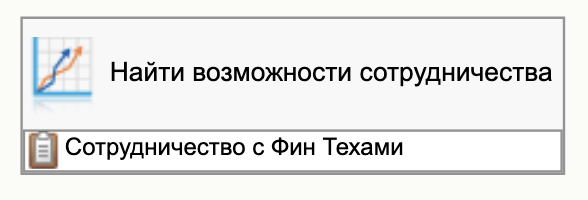

Нахождение возможностей сотрудничества

Многие финансовые организации до сих пор испытывают сложности с формулировкой финтех-стратегии. 6

Очевидна необходимость принять изменения в отрасли. Сделать это помогут два метода:

- Разработка технологии внутри организации

- Сотрудничество с финтех-компанией.

Должно ли у банка быть приложение для смартфона? Думаю, ответ очевиден. И, вероятно, 100% его логики должны быть разработаны внутри компании. Как насчет блокчейна, экономики совместного использования или клиентской аналитики? Решением в этих случаях может быть поиск возможностей сотрудничества с финтех-компаниями. В Испании BBVA известен как инновационный банк, а их эксперименты с блокчейном выглядят многообещающими.

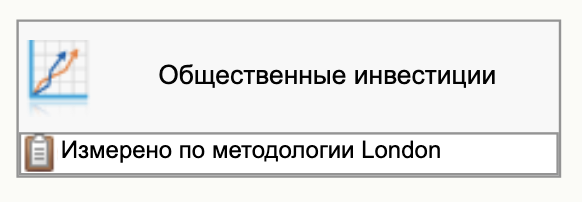

Инвестиции в общество

Поддержка общества — это стратегическая цель большинства банков. Формы инвестиций в общество варьируются от поддержки местных бизнес-сообществ до финансирования доступного жилья.

Многие финансовые организации (например, Bank of America, ING или Santander) согласовали свои стратегии поддержки общества с целями устойчивого развития ООН.

Может быть непросто представить в числовой форме и сравнить результаты инвестиций с усилиями других организаций. В этом случае одним из популярных подходов является методология London Benchmarking Group (LBG), которая помогает оценить вклад компании в общество при помощи стандартизированного подхода. Например, банк Santander использовал эту модель7, чтобы оценить воздействие своих инвестиций на развитие общества.

KPI и стратегии крупнейших банков

Когда я писал эту статью, я заинтересовался практиками измерения и отчетности в крупнейших банках. Вооружившись списком крупнейших банков по размеру активов, я попытался найти KPI и информацию об их стратегиях в публичном доступе. Я составил список годовых отчетов банков, которые, как правило, включают эти данные:

Крупнейшие банки по размеру активов:

- Industrial and Commercial Bank of China

- China Construction Bank Corporation

- Agricultural Bank of China

- Bank of China

- Mitsubishi UFJ Financial Group

- JPMorgan Chase

- HSBC

- BNP Paribas

- Bank of America

- Crédit Agricole

- Wells Fargo

- Japan Post Bank

- Citigroup

- Sumitomo Mitsui Financial Group

- Deutsche Bank

- Banco Santander

Ссылки на другие европейские банки:

Заключение

Банкам необходимо принять новейшие тренды отрасли, связанные с изменением потребностей клиентов и конкуренцией с финтех-компаниями.

- Многие банки проделали большую работу по упрощению портфеля продуктов, достижению прозрачности в ценовой политике и лучшему взаимодействию с клиентами.

- Финтех-компании предлагают немало возможностей конечному потребителю и клиентам, хорошо знакомым с технологиями.

Хорошая стратегия банков и финтех-компаний включает нахождение возможностей сотрудничества, в рамках которого банки могут использовать свой бренд и офлайн-присутствие, а финтех-компании — внести вклад посредством технологий и опыта.

В этой статье мы проанализировали ключевые тенденции и создали ССП, иллюстрирующую возможный план реагирования банка. Финансовые организации должны сосредоточиться не только на стратегическом аспекте, но и на улучшении культуры измерения, которая позволит избежать дорогостоящих ошибок, связанных с использованием неверных KPI, а также позволит сотрудникам лучше понять цели организации и способы их достижения.

Что дальше?

Что дальше?

- Доступ к шаблонам. Воспользуйтесь бесплатным планом BSC Designer для доступа к 30 шаблонам ССП, включая Система показателей банка из этой статьи.

- Отточите навыки. Запишитесь на тренинг по ССП. Отточите ваши навыки стратегического планирования.

- Автоматизация. Узнайте что такое софт для ССП и как он может облегчить создания стратегически карт и работу с индикаторами.

Другие примеры Сбалансированны Систем Показателей

- The Ernst & Young’s Global banking outlook 2018, EY, 2018 ↩

- The relevance challenge. What retail banks must do to remain in the game., EY, 2016 ↩

- Financial services technology 2020 and beyond: Embracing disruption, PWC, 2016 ↩

- Annual Report 2018, Bank of America, 2018 ↩

- Banking system trust, bank trust, and bank loyalty, Pauline W.J. van Esterik-Plasmeijer, W. Fred van Raaij, 2017, International Journal of Bank Marketing, Vol. 35 Issue: 1, pp.97-111 ↩

- Financial services firms are embracing fintech, KPMG ↩

- Social impact metrics to drive Santander mission of helping people and business prosper, Social and Human Capital Coalition, 2017 ↩